В статье рассматриваются предпосылки и условия для развития добычи рассольного лития на нефтегазовых промыслах РФ. Анализируется мировой спрос на электромобили и аккумуляторы, производители которых выступают ключевым потребителем литиевого сырья. Рассматриваются геологические особенности залежей рассольного лития и различные методики оценки запасов. Особое внимание авторы уделяют вопросу постановки запасов на государственный баланс и необходимости гармонизации российской классификации ресурсов с международными для реализации экспортного потенциала отечественной литиевой индустрии. В статье также подсвечивается проблема поиска оптимальной для РФ технологии для добычи и переработки литийсодержащего сырья. Авторы приводят оценку экономики российских проектов по добыче рассольного лития на пробуренных нефтегазовых скважинах и делают вывод о перспективах России на глобальном рынке этого ключевого сырья экономики будущего.

Спрос на литий

Мировой энергетический переход, направленный на использование возобновляемых источников энергии, стимулирует рост интереса к электромобилям. Это, в свою очередь, приводит к увеличению спроса на литий, который является ключевым сырьем для производства аккумуляторов электрокаров.

Большинство стран Организации экономического сотрудничества и развития (ОЭСР) планируют достичь доли электрокаров в продаже автомобилей на уровне 100 %. Некоторые страны Европейского союза, Великобритания, Канада, Япония и Чили намерены достичь этой цели к 2035 г. Нидерланды, Австрия, Ирландия, Израиль и Исландия планируют это сделать к 2030 г., а Норвегия даже к 2025 г.

Согласно прогнозу "ВЫГОН Консалтинг", по вероятному сценарию развития рынка к 2040 г. доля продаж электрокаров составит около 57 % от общего числа автомобилей (с 10,5 млн штук в прошлом году до 58,9 млн шт.). Спрос стимулируется через субсидирование покупки электромобилей и развитие соответствующей электрозаправочной инфраструктуры.

По нашим расчетам, для удовлетворения мирового спроса на литий со стороны производителей аккумуляторов и других потребителей необходимо около 4,5 млн т эквивалента карбоната лития (LCE). С учетом текущего и планируемого предложения, такой объем может оказаться недостаточным для удовлетворения растущего спроса. Это создает возможности для стран с большим литиевым ресурсным потенциалом, в том числе для России (рис. 1).

Спрос на литий

Мировой энергетический переход, направленный на использование возобновляемых источников энергии, стимулирует рост интереса к электромобилям. Это, в свою очередь, приводит к увеличению спроса на литий, который является ключевым сырьем для производства аккумуляторов электрокаров.

Большинство стран Организации экономического сотрудничества и развития (ОЭСР) планируют достичь доли электрокаров в продаже автомобилей на уровне 100 %. Некоторые страны Европейского союза, Великобритания, Канада, Япония и Чили намерены достичь этой цели к 2035 г. Нидерланды, Австрия, Ирландия, Израиль и Исландия планируют это сделать к 2030 г., а Норвегия даже к 2025 г.

Согласно прогнозу "ВЫГОН Консалтинг", по вероятному сценарию развития рынка к 2040 г. доля продаж электрокаров составит около 57 % от общего числа автомобилей (с 10,5 млн штук в прошлом году до 58,9 млн шт.). Спрос стимулируется через субсидирование покупки электромобилей и развитие соответствующей электрозаправочной инфраструктуры.

По нашим расчетам, для удовлетворения мирового спроса на литий со стороны производителей аккумуляторов и других потребителей необходимо около 4,5 млн т эквивалента карбоната лития (LCE). С учетом текущего и планируемого предложения, такой объем может оказаться недостаточным для удовлетворения растущего спроса. Это создает возможности для стран с большим литиевым ресурсным потенциалом, в том числе для России (рис. 1).

Рис. 1. Прогноз спроса на литий, млн т LCE

Источник: "ВЫГОН Консалтинг"

Сегодня мировые ресурсы лития преимущественно сосредоточены в "литиевом треугольнике" Южной Америки (60 %), Австралии (9 %) и Китае (8 %), в то время как Россия обладает 1 % от мировых ресурсов (по данным геологической службы США, учитывавшей только рудный литий). Добываемый в Южной Америке и Австралии литий поставляется, преимущественно, в три ключевых страны-потребителей этого металла: Китай, Японию и Южную Корею (рис. 2). В данных странах литий используется в производстве литий-ионных аккумуляторных батарей для электротранспорта. Китай сегодня является ведущим игроком на рынке электромобильных АКБ, потребляя более 56 % мировой добычи.

Сбыт электрокаров сосредоточен в странах Европы и Северной Америки, а также в странах АТР. Учитывая геополитическую обстановку, расположение литиеносных провинций и ключевую роль Китая в этой сфере – наиболее перспективным является сбыт отечественной литиевой продукции именно в Поднебесную.

Источник: "ВЫГОН Консалтинг"

Сегодня мировые ресурсы лития преимущественно сосредоточены в "литиевом треугольнике" Южной Америки (60 %), Австралии (9 %) и Китае (8 %), в то время как Россия обладает 1 % от мировых ресурсов (по данным геологической службы США, учитывавшей только рудный литий). Добываемый в Южной Америке и Австралии литий поставляется, преимущественно, в три ключевых страны-потребителей этого металла: Китай, Японию и Южную Корею (рис. 2). В данных странах литий используется в производстве литий-ионных аккумуляторных батарей для электротранспорта. Китай сегодня является ведущим игроком на рынке электромобильных АКБ, потребляя более 56 % мировой добычи.

Сбыт электрокаров сосредоточен в странах Европы и Северной Америки, а также в странах АТР. Учитывая геополитическую обстановку, расположение литиеносных провинций и ключевую роль Китая в этой сфере – наиболее перспективным является сбыт отечественной литиевой продукции именно в Поднебесную.

Рис. 2. Мировые производственные цепочки в сфере добычи лития и производства электромобилей

Источник: "ВЫГОН Консалтинг"

Литиевые рассолы России и подсчет запасов

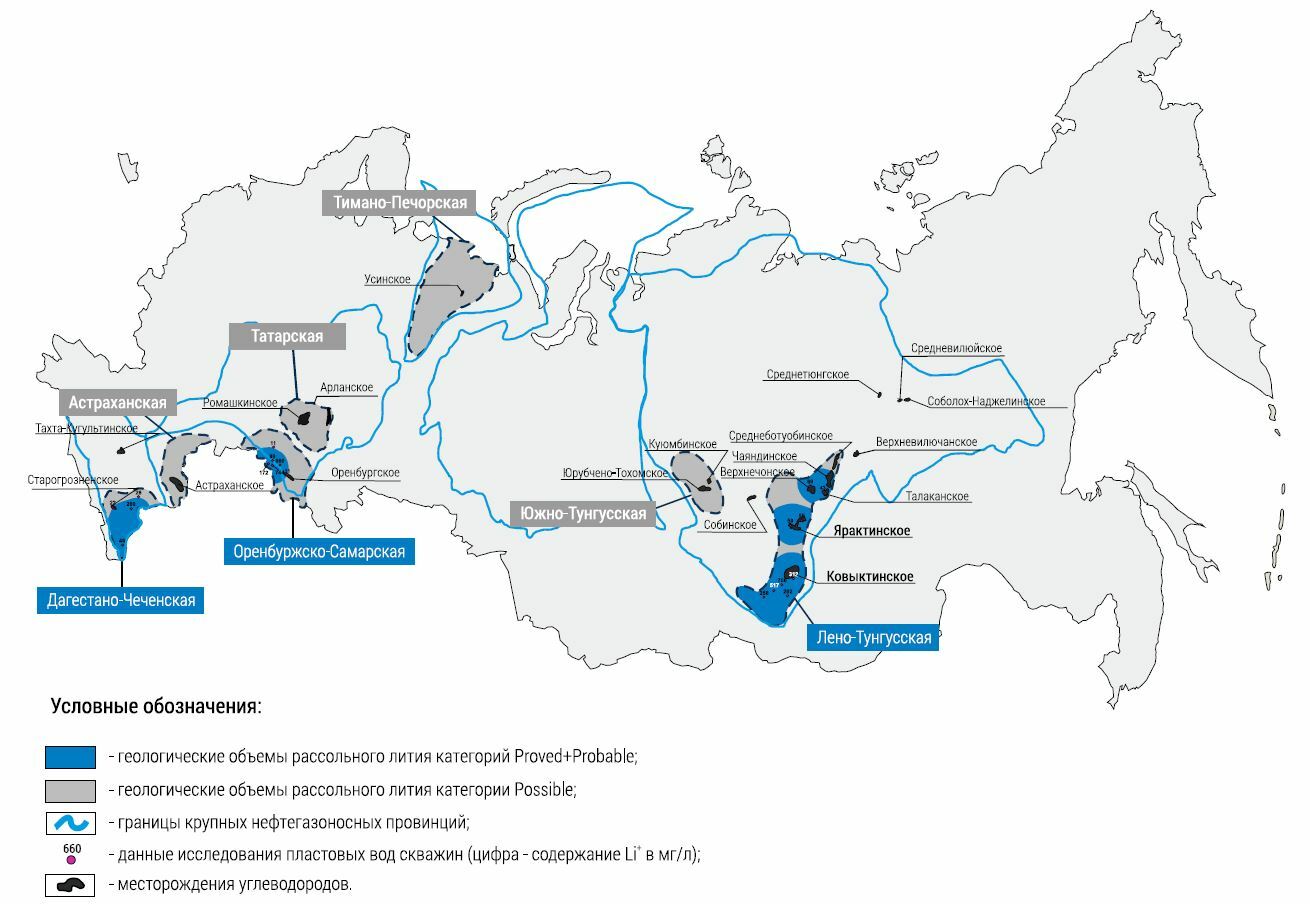

Российские рассолоносные бассейны с промышленными концентрациями лития находятся в пределах древних Восточно-Европейской и Сибирской платформ. Литиевые рассолы также были обнаружены и на более молодых территориях Предкавказья, где высокоминерализованные воды встречаются в Терско-Кумском артезианском бассейне. Согласно проведенному нами анализу геологических предпосылок и данных пробуренных скважин основные перспективные зоны распространения лития на отечественных нефтегазовых месторождениях находятся в Лено-Тунгусской, Волго-Уральской и Северо-Кавказской провинциях (рис. 3).

Источник: "ВЫГОН Консалтинг"

Литиевые рассолы России и подсчет запасов

Российские рассолоносные бассейны с промышленными концентрациями лития находятся в пределах древних Восточно-Европейской и Сибирской платформ. Литиевые рассолы также были обнаружены и на более молодых территориях Предкавказья, где высокоминерализованные воды встречаются в Терско-Кумском артезианском бассейне. Согласно проведенному нами анализу геологических предпосылок и данных пробуренных скважин основные перспективные зоны распространения лития на отечественных нефтегазовых месторождениях находятся в Лено-Тунгусской, Волго-Уральской и Северо-Кавказской провинциях (рис. 3).

Рис. 3. Карта-схема перспектив использования гидроминеральных ресурсов лития в РФ

Источник: "ВЫГОН Консалтинг"

Итогом происходивших в этих регионах геологических процессов стало формирование крайне соленых рассолов с высокими концентрациями лития. Эти залежи могут быть как массивными, так литологически и тектонически ограниченными системами. Сложность залежи также может характеризоваться ее многофазностью (агрегатным состоянием вещества – рассол, пластовая вода, нефть, газ и т. д.) и многокомпонентностью (наличием разных элементов внутри одной фазы). Это важно учитывать для корректного определения границ залежи и возможности получения постоянного притока высоко минерализованной пластовой воды, питающей месторождение. Сложность геологического строения оказывает фундаментальное влияние на подсчет объемов рассольного лития.

Вопрос оценки запасов и ресурсов гидроминеральных рассолов в России до сих пор является недостаточно проработанным. Сейчас оценка запасов литиеносных подземных вод основана главным образом на гидродинамическом методе. При использовании этого метода производится расчет дебита водозабора на предполагаемый период эксплуатации, при условии, что снижение уровня воды в эксплуатационных скважинах не превысит установленное ограничение. На основе геометрии водоносного горизонта, концентрации интересующих элементов, прогнозных дебитов и расстояния от эксплуатационных скважин определяются категории ресурсов и запасов гидроминерального сырья.

Большая часть запасов мировых рассольных проектов, в том числе Salar de Atacama (Чили), Hombre Muerto (Аргентина), Salar de Olaroz (Аргентина), Rincon Lithium Brine (Аргентина), оценена объемным методом. Он основан на учете таких показателей, как площадь и толщина залежи, ее открытая пористость, водонасыщенность, минерализация и прочих физико-химических параметрах. В дополнение к объемному методу зарубежные производители лития для перевода ресурсов в запасы используют вышеупомянутые цифровые гидродинамические модели учета гидрогеологии и водного баланса. По сути, такая комплексная методика идентична оценке запасов углеводородного сырья.

Оценка ресурсов российского рассольного лития в исследовании ВЫГОН Консалтинг была проведена объемным методом. Они сопоставимы с ресурсами мировых литиеносных лидеров (Боливия, Аргентина) и составляют около 108 млн т LCE (рис. 4). Однако изученность рассольного лития в России крайне низкая, что создает огромный разброс в исходных подсчетных параметрах. Поэтому необходимо расширять геологическую и промысловую базу данных литиевых рассолов для повышения степени достоверности запасов и ресурсов этого вида сырья. В частности, необходимо бурение поисково-разведочных скважин, проведение геофизических исследований и геологического моделирования.

Источник: "ВЫГОН Консалтинг"

Итогом происходивших в этих регионах геологических процессов стало формирование крайне соленых рассолов с высокими концентрациями лития. Эти залежи могут быть как массивными, так литологически и тектонически ограниченными системами. Сложность залежи также может характеризоваться ее многофазностью (агрегатным состоянием вещества – рассол, пластовая вода, нефть, газ и т. д.) и многокомпонентностью (наличием разных элементов внутри одной фазы). Это важно учитывать для корректного определения границ залежи и возможности получения постоянного притока высоко минерализованной пластовой воды, питающей месторождение. Сложность геологического строения оказывает фундаментальное влияние на подсчет объемов рассольного лития.

Вопрос оценки запасов и ресурсов гидроминеральных рассолов в России до сих пор является недостаточно проработанным. Сейчас оценка запасов литиеносных подземных вод основана главным образом на гидродинамическом методе. При использовании этого метода производится расчет дебита водозабора на предполагаемый период эксплуатации, при условии, что снижение уровня воды в эксплуатационных скважинах не превысит установленное ограничение. На основе геометрии водоносного горизонта, концентрации интересующих элементов, прогнозных дебитов и расстояния от эксплуатационных скважин определяются категории ресурсов и запасов гидроминерального сырья.

Большая часть запасов мировых рассольных проектов, в том числе Salar de Atacama (Чили), Hombre Muerto (Аргентина), Salar de Olaroz (Аргентина), Rincon Lithium Brine (Аргентина), оценена объемным методом. Он основан на учете таких показателей, как площадь и толщина залежи, ее открытая пористость, водонасыщенность, минерализация и прочих физико-химических параметрах. В дополнение к объемному методу зарубежные производители лития для перевода ресурсов в запасы используют вышеупомянутые цифровые гидродинамические модели учета гидрогеологии и водного баланса. По сути, такая комплексная методика идентична оценке запасов углеводородного сырья.

Оценка ресурсов российского рассольного лития в исследовании ВЫГОН Консалтинг была проведена объемным методом. Они сопоставимы с ресурсами мировых литиеносных лидеров (Боливия, Аргентина) и составляют около 108 млн т LCE (рис. 4). Однако изученность рассольного лития в России крайне низкая, что создает огромный разброс в исходных подсчетных параметрах. Поэтому необходимо расширять геологическую и промысловую базу данных литиевых рассолов для повышения степени достоверности запасов и ресурсов этого вида сырья. В частности, необходимо бурение поисково-разведочных скважин, проведение геофизических исследований и геологического моделирования.

Рис. 4. Структура мировых ресурсов лития по странам с учетом рассольных ресурсов РФ, млн т LCE

Источник: "ВЫГОН Консалтинг"

По состоянию на июнь 2023 г. подсчет и постановка на баланс запасов лития в рассолах России не проводились. Для этого процесса применима "Классификация запасов и прогнозных ресурсов теплоэнергетических и промышленных подземных вод" Минприроды России. В соответствии с этим документом основным критерием для постановки запасов на баланс является экономическая эффективность в текущих макроэкономических и налоговых реалиях. По предварительным оценкам "ВЫГОН Консалтинг", стоимость добычи российского рассольного лития минимум в пять раз меньше рыночной цены на карбонат лития (при цене 43,5 тыс. долл./т LCE) (рис. 5). Таким образом, сегодня существуют все предпосылки для активизации работы с литиевой ресурсной базой в РФ.

Источник: "ВЫГОН Консалтинг"

По состоянию на июнь 2023 г. подсчет и постановка на баланс запасов лития в рассолах России не проводились. Для этого процесса применима "Классификация запасов и прогнозных ресурсов теплоэнергетических и промышленных подземных вод" Минприроды России. В соответствии с этим документом основным критерием для постановки запасов на баланс является экономическая эффективность в текущих макроэкономических и налоговых реалиях. По предварительным оценкам "ВЫГОН Консалтинг", стоимость добычи российского рассольного лития минимум в пять раз меньше рыночной цены на карбонат лития (при цене 43,5 тыс. долл./т LCE) (рис. 5). Таким образом, сегодня существуют все предпосылки для активизации работы с литиевой ресурсной базой в РФ.

Рис. 5. Сравнение стоимости добычи рассольного лития по проектам, стартующим в 2022-2030 гг., долл./т LCE

Источник: "ВЫГОН Консалтинг"

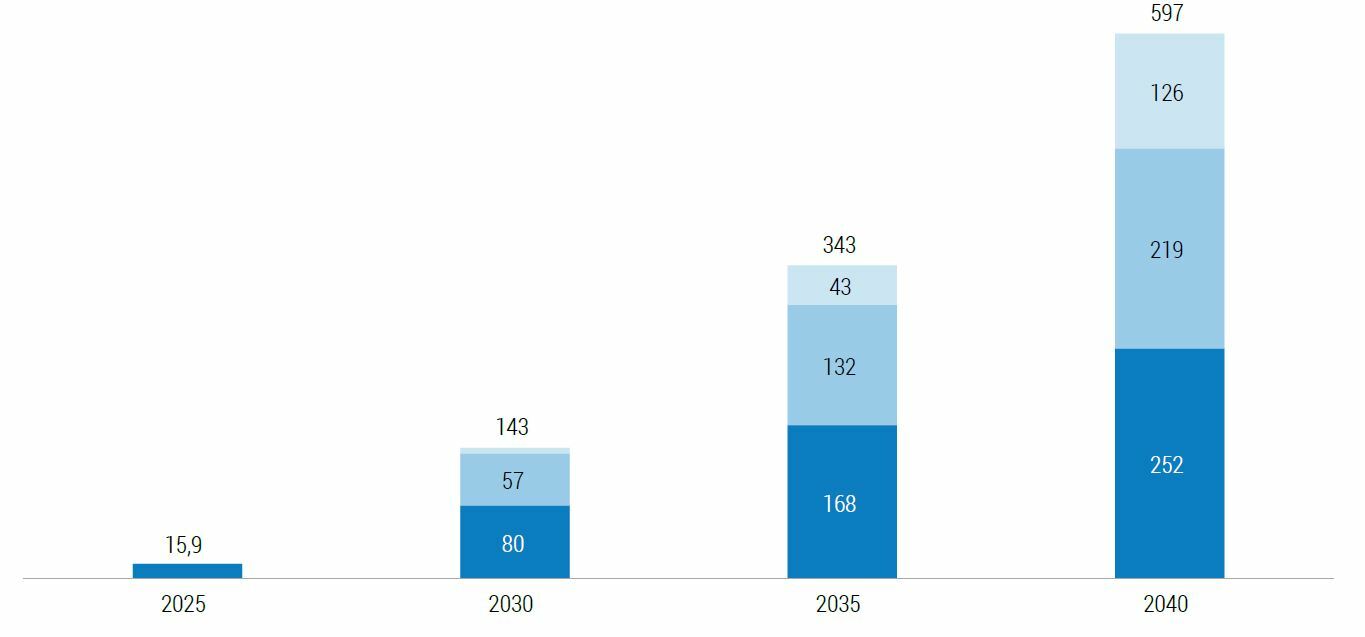

Помимо решения задачи постановки на государственный баланс нужно принимать во внимание вопрос гармонизации классификации российских запасов рассольного лития с международными требованиями. Это обусловлено экспортным потенциалом отечественной литиевой промышленности. По нашим оценкам, к 2030 г. внутренний спрос на литий в России вырастет более чем в два раза, но при этом составит менее 1 % мирового рынка. При этом наша страна способна прокрыть до 15 % мирового спроса к 2040 г. (рис. 6).

Источник: "ВЫГОН Консалтинг"

Помимо решения задачи постановки на государственный баланс нужно принимать во внимание вопрос гармонизации классификации российских запасов рассольного лития с международными требованиями. Это обусловлено экспортным потенциалом отечественной литиевой промышленности. По нашим оценкам, к 2030 г. внутренний спрос на литий в России вырастет более чем в два раза, но при этом составит менее 1 % мирового рынка. При этом наша страна способна прокрыть до 15 % мирового спроса к 2040 г. (рис. 6).

Рис. 6. Сценарий прогноза добычи лития в России из руды и рассолов, тыс. т LCE

Источник: "ВЫГОН Консалтинг"

С учетом перспектив возможного литиевого партнерства России и Китая необходима гармонизация отечественной классификации запасов и ресурсов гидроминерального сырья с международными классификациями, признанными азиатскими фондовыми биржами. В частности, с кодексом CRIRSCO, объединяющим в себе систему признанных национальных кодексов по подсчету запасов. Принимая во внимание, что Россия уже имеет опыт гармонизации с данной классификацией в области твердых полезных ископаемых (ТПИ), распространение принятых подходов возможно и для рассольного лития.

Технологии добычи и переработки

Еще одной проблемой на пути развития масштабной литиевой индустрии в РФ является отсутствие готовой технологии переработки литийсодержащего сырья.

Одной из физико-химических характеристик для оценки свойств рассольного лития используется показатель R, который представляет собой отношение концентрации суммы ионов Са и Mg к концентрации лития в рассоле. Показатель R является определяющим для разработки технологии получения соединений лития из рассолов и существенно влияет на экономические аспекты процесса.

Литиеносное гидроминеральное сырье (ЛГМС), которое встречается в России и на северо-западе Китая, содержит высокие концентрации магния и кальция (с показателем R >; 100). Согласно классификации Ю. И. Остроушко (проведена на основе химического состава рассола в 1960 г.), рассолы сибирской платформы относятся к третьему классу рассолов, т. е. к рассолам хлоридного кальциевого типа с концентрацией ионов лития 100-350 и выше при значении R=200-1700. Такое сырье не может быть переработано с использованием радиционной галургической технологии (выпаривание), применяемой в странах "Литиевого треугольника".

Основным критерием, определяющим выбор технологического решения для получения солей лития, является минеральный состав, представляющий собой разнообразные солевые системы. Существующие технологические методы очистки рассолов от щелочноземельных металлов и магния (химические, ионообменные) применимы только если суммарная концентрация щелочноземельных металлов и магния по отношению к литию не превышает R=100. Поэтому единственным методом извлечения лития из рассолов с высоким показателем R является сорбционный метод.

На данный момент эта технология переработки высококонцентрированных рассолов за рубежом находится на стадии опытно-промышленных испытаний. Сорбент на основе алюминия был использован китайскими учеными при проведении испытаний по селективному извлечению лития из хлоридных рассолов (R=93), и показал стабильный результат по величине степени извлечения лития около 80 %. В России же пока идут только лабораторные эксперименты. Они показали [7-9] эффективность применения как органических сорбентов на основе катионообменных смол, так и неорганических гранилурованных – ДГАЛ на основе алюминия, сорбентов на основе оксидов марганца или оксидов марганца и алюминия в водородной форме.

По мнению Вахромеева А. Г., применение сорбционных процессов с использованием селективных сорбентов для ионов лития позволяет получать элюаты (растворы хлорида лития с примесями хлоридов Mg и Са) с низким показателем R. Это, в свою очередь, открывает возможности для использования технологических методов, применяемых в промышленной практике Аргентины, Чили и США для переработки рассолов с низким показателем R – таких как концентрирование, химическое осаждение примесей и получение малорастворимого карбоната лития.

При этом надо отметить, что Россия обладает потенциалом производства собственных установок по переработке гидроминерального лития в готовую литийсодержащую продукцию (карбонат лития, гидроксид лития). Технологическая схема установки извлечения лития сорбирующим методом состоит из сорбционно-десорбционных колонн, выпаривателей, микроволновых и трубчатых блочных печей, резервуаров и емкостей различного назначения. Каждый отдельный элемент такой установки производится в России для нужд нефте- и газоперерабатывающей и химической промышленностей.

Что касается добычи, то здесь также есть ряд проблемных моментов:

Для решения возможных технологических проблем потребуется исследование особенностей фильтрации многокомпонентной высокоминерализованной пластовой воды как в поровом, так и в скважинном пространстве, принципов ионного обмена при контакте в системе "рассол – порода" для создания цифровой модели разработки подобных залежей.

Перспективы российского лития

Инвестиционный период проектов по добыче лития сопоставим с проектами нефтегазовой отрасли и составляет более 10 лет. Однако, этот период может быть сокращен до 5-7 лет в случае реализации проекта на действующих нефтегазовых месторождениях с готовой инфраструктурой (эксплуатируемые скважины) и хорошей изученностью недр (при разведке на УВС сразу определяется наличие иных полезных компонентов, включая литий).

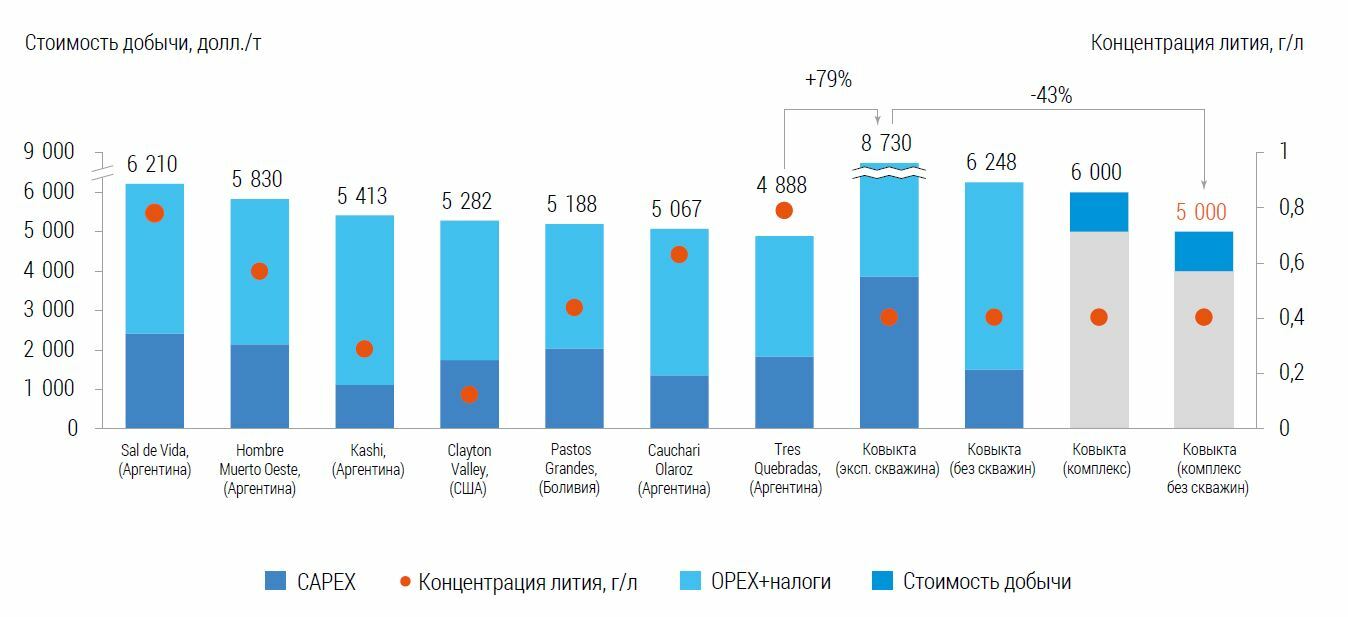

По оценке "ВЫГОН Консалтинг", в нашей стране при комплексной добыче компонентов (лития и других минералов, например, брома, йода, марганца) из рассолов из ранее пробуренных нефтегазовых скважин стоимость производства становится ниже или сопоставимой с ключевыми проектами в Южной Америке – 4-5 тыс. долл./т и 4,9-6,2 тыс. долл./т соответственно. Это делает российский литий конкурентоспособным на мировом рынке. Такие же условия (готовая нефтегазовая инфраструктура и комплексная добыча других минералов) обеспечивают снижение себестоимости российских рассольных проектов относительно зарубежных рудных – 4-5 тыс. долл./т против 4,9-7,7 тыс. долл./т.

Недостаток предложения 2022 г. на рынке лития может нивелироваться вводом новых мощностей в ближайшие годы. Это приведет к снижению цен на литиевый карбонат с текущих 64 до 35 тыс. долл./т к 2040 г. При цене продажи в 35 тыс. долл./т LCE и себестоимости в 4-5 тыс. долл./т LCE российские проекты по добыче лития останутся высокорентабельными.

По оптимистичному сценарию "ВЫГОН Консалтинг" к 2040 г. Россия может покрыть более половины вероятного дефицита на мировом рынке лития, составляющего 1,1 млн т LCE. В результате ежегодная выручка наших производителей может составить в оптимистичном сценарии около 20 млрд долл., причем из этого объема на добычу рассольного лития нефтегазовыми компаниями может прийтись около 75 % (13 млрд долл.). В результате по экспортным доходам отечественная литиевая отрасль может занять 5-е место, обойдя черные металлы, уголь и пшеницу.

Для масштабного развертывания литиевой добычи на нефтегазовых месторождениях в условиях отсутствия отечественного промыслового опыта необходимо опробовать различные технологические решения на пилотных проектах. Причем "пилоты" нужно запускать уже в ближайшее время, чтобы не проиграть в конкуренции за мировой рынок лития в среднесрочной перспективе. Кроме того, предстоит создать регуляторную базу для добычи и переработки литийсодержащих компонентов. Отдельной задачей является подсчет и постановка запасов лития на государственный баланс с последующей гармонизацией отечественной и международных классификаций. Результатом этой работы станет мировое признание наших запасов гидроминерального литиевого сырья и, как следствие, привлечение внимания зарубежных инвесторов к российской литиевой индустрии. Решение всех этих вопросов, безусловно, потребует совместных усилий ключевых ФОИВ и нефтегазовых компаний, которые в условиях глобальной энергетической трансформации и санкционных ограничений должны быть максимально заинтересованы в обеспечении сырьевого суверенитета и поиске альтернативных источников получения прибыли.

Источник: "ВЫГОН Консалтинг"

С учетом перспектив возможного литиевого партнерства России и Китая необходима гармонизация отечественной классификации запасов и ресурсов гидроминерального сырья с международными классификациями, признанными азиатскими фондовыми биржами. В частности, с кодексом CRIRSCO, объединяющим в себе систему признанных национальных кодексов по подсчету запасов. Принимая во внимание, что Россия уже имеет опыт гармонизации с данной классификацией в области твердых полезных ископаемых (ТПИ), распространение принятых подходов возможно и для рассольного лития.

Технологии добычи и переработки

Еще одной проблемой на пути развития масштабной литиевой индустрии в РФ является отсутствие готовой технологии переработки литийсодержащего сырья.

Одной из физико-химических характеристик для оценки свойств рассольного лития используется показатель R, который представляет собой отношение концентрации суммы ионов Са и Mg к концентрации лития в рассоле. Показатель R является определяющим для разработки технологии получения соединений лития из рассолов и существенно влияет на экономические аспекты процесса.

Литиеносное гидроминеральное сырье (ЛГМС), которое встречается в России и на северо-западе Китая, содержит высокие концентрации магния и кальция (с показателем R >; 100). Согласно классификации Ю. И. Остроушко (проведена на основе химического состава рассола в 1960 г.), рассолы сибирской платформы относятся к третьему классу рассолов, т. е. к рассолам хлоридного кальциевого типа с концентрацией ионов лития 100-350 и выше при значении R=200-1700. Такое сырье не может быть переработано с использованием радиционной галургической технологии (выпаривание), применяемой в странах "Литиевого треугольника".

Основным критерием, определяющим выбор технологического решения для получения солей лития, является минеральный состав, представляющий собой разнообразные солевые системы. Существующие технологические методы очистки рассолов от щелочноземельных металлов и магния (химические, ионообменные) применимы только если суммарная концентрация щелочноземельных металлов и магния по отношению к литию не превышает R=100. Поэтому единственным методом извлечения лития из рассолов с высоким показателем R является сорбционный метод.

На данный момент эта технология переработки высококонцентрированных рассолов за рубежом находится на стадии опытно-промышленных испытаний. Сорбент на основе алюминия был использован китайскими учеными при проведении испытаний по селективному извлечению лития из хлоридных рассолов (R=93), и показал стабильный результат по величине степени извлечения лития около 80 %. В России же пока идут только лабораторные эксперименты. Они показали [7-9] эффективность применения как органических сорбентов на основе катионообменных смол, так и неорганических гранилурованных – ДГАЛ на основе алюминия, сорбентов на основе оксидов марганца или оксидов марганца и алюминия в водородной форме.

По мнению Вахромеева А. Г., применение сорбционных процессов с использованием селективных сорбентов для ионов лития позволяет получать элюаты (растворы хлорида лития с примесями хлоридов Mg и Са) с низким показателем R. Это, в свою очередь, открывает возможности для использования технологических методов, применяемых в промышленной практике Аргентины, Чили и США для переработки рассолов с низким показателем R – таких как концентрирование, химическое осаждение примесей и получение малорастворимого карбоната лития.

При этом надо отметить, что Россия обладает потенциалом производства собственных установок по переработке гидроминерального лития в готовую литийсодержащую продукцию (карбонат лития, гидроксид лития). Технологическая схема установки извлечения лития сорбирующим методом состоит из сорбционно-десорбционных колонн, выпаривателей, микроволновых и трубчатых блочных печей, резервуаров и емкостей различного назначения. Каждый отдельный элемент такой установки производится в России для нужд нефте- и газоперерабатывающей и химической промышленностей.

Что касается добычи, то здесь также есть ряд проблемных моментов:

- Закачка отработанной воды с минерализацией меньше исходной пластовой при наличии в коллекторе глинистых минералов может привести к набуханию глин, снижению приемистости нагнетательных скважин, а также общему ухудшению фильтрационно-емкостных свойств пласта.

- Изменение термобарических условий может привести к выпадению солей в призабойной, устьевой частях скважины или ее стволе.

- Возникновение коррозии вследствие добычи коррозионно активной минерализованной пластовой воды.

Для решения возможных технологических проблем потребуется исследование особенностей фильтрации многокомпонентной высокоминерализованной пластовой воды как в поровом, так и в скважинном пространстве, принципов ионного обмена при контакте в системе "рассол – порода" для создания цифровой модели разработки подобных залежей.

Перспективы российского лития

Инвестиционный период проектов по добыче лития сопоставим с проектами нефтегазовой отрасли и составляет более 10 лет. Однако, этот период может быть сокращен до 5-7 лет в случае реализации проекта на действующих нефтегазовых месторождениях с готовой инфраструктурой (эксплуатируемые скважины) и хорошей изученностью недр (при разведке на УВС сразу определяется наличие иных полезных компонентов, включая литий).

По оценке "ВЫГОН Консалтинг", в нашей стране при комплексной добыче компонентов (лития и других минералов, например, брома, йода, марганца) из рассолов из ранее пробуренных нефтегазовых скважин стоимость производства становится ниже или сопоставимой с ключевыми проектами в Южной Америке – 4-5 тыс. долл./т и 4,9-6,2 тыс. долл./т соответственно. Это делает российский литий конкурентоспособным на мировом рынке. Такие же условия (готовая нефтегазовая инфраструктура и комплексная добыча других минералов) обеспечивают снижение себестоимости российских рассольных проектов относительно зарубежных рудных – 4-5 тыс. долл./т против 4,9-7,7 тыс. долл./т.

Недостаток предложения 2022 г. на рынке лития может нивелироваться вводом новых мощностей в ближайшие годы. Это приведет к снижению цен на литиевый карбонат с текущих 64 до 35 тыс. долл./т к 2040 г. При цене продажи в 35 тыс. долл./т LCE и себестоимости в 4-5 тыс. долл./т LCE российские проекты по добыче лития останутся высокорентабельными.

По оптимистичному сценарию "ВЫГОН Консалтинг" к 2040 г. Россия может покрыть более половины вероятного дефицита на мировом рынке лития, составляющего 1,1 млн т LCE. В результате ежегодная выручка наших производителей может составить в оптимистичном сценарии около 20 млрд долл., причем из этого объема на добычу рассольного лития нефтегазовыми компаниями может прийтись около 75 % (13 млрд долл.). В результате по экспортным доходам отечественная литиевая отрасль может занять 5-е место, обойдя черные металлы, уголь и пшеницу.

Для масштабного развертывания литиевой добычи на нефтегазовых месторождениях в условиях отсутствия отечественного промыслового опыта необходимо опробовать различные технологические решения на пилотных проектах. Причем "пилоты" нужно запускать уже в ближайшее время, чтобы не проиграть в конкуренции за мировой рынок лития в среднесрочной перспективе. Кроме того, предстоит создать регуляторную базу для добычи и переработки литийсодержащих компонентов. Отдельной задачей является подсчет и постановка запасов лития на государственный баланс с последующей гармонизацией отечественной и международных классификаций. Результатом этой работы станет мировое признание наших запасов гидроминерального литиевого сырья и, как следствие, привлечение внимания зарубежных инвесторов к российской литиевой индустрии. Решение всех этих вопросов, безусловно, потребует совместных усилий ключевых ФОИВ и нефтегазовых компаний, которые в условиях глобальной энергетической трансформации и санкционных ограничений должны быть максимально заинтересованы в обеспечении сырьевого суверенитета и поиске альтернативных источников получения прибыли.

Авторы:

Аналитик ВЫГОН Консалтинг Егор Заруба

Аналитик ВЫГОН Консалтинг Айрат Арифуллин

Аналитик ВЫГОН Консалтинг Егор Заруба

Аналитик ВЫГОН Консалтинг Айрат Арифуллин

Полный текст статьи - на сайте "Энергетической политики"